GPU之后,Memory正在成为AI时代最稀缺的资源

美光财报,正在重新定义AI产业链的价值排序|WEEX Labs

很多财报公布之后,市场只需要几分钟就能完成定价。

营收有没有超预期、利润增长多少、股价盘后涨跌几个百分点,这些数字很快就会反映到K线上。再过几天,大多数人便会开始关注下一家公司。

但也有一些财报,它真正值得关注的地方,并不在财务报表里,而是在管理层字里行间透露出的产业信号。

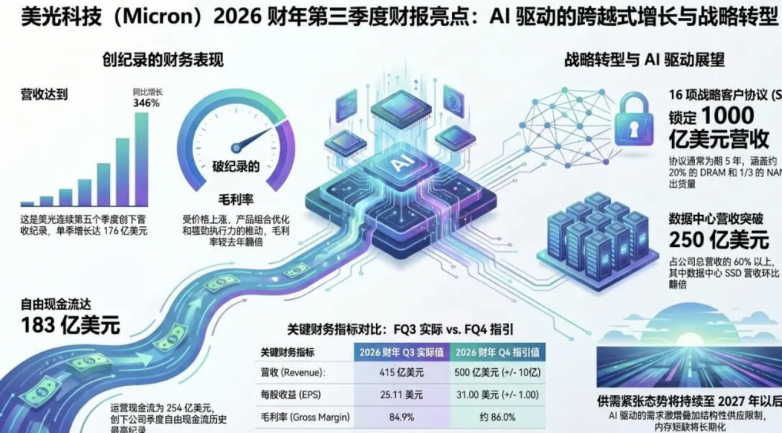

美光(Micron)最新公布的季度财报,大概就属于后者。

从结果来看,这是一份足够亮眼的成绩单。数据中心业务继续保持高速增长,HBM(High Bandwidth Memory,高带宽存储)需求依然强劲,公司也再次强调未来几个季度相关产品几乎已经被提前锁定。市场对此并不意外,真正值得反复咀嚼的是另一个问题:为什么一家传统意义上的存储芯片公司,正在成为AI产业链里最受关注的企业之一?

如果答案只是"因为AI需要更多存储",显然太简单了。

更准确地说,美光这份财报让市场意识到,AI产业的瓶颈,正在发生变化。

过去两年,AI产业几乎是一部围绕GPU展开的发展史。

无论是OpenAI训练GPT系列模型,还是Meta、xAI、Anthropic持续扩建训练集群,几乎所有AI公司的资本开支,都绕不开NVIDIA GPU。资本市场也因此形成了一种近乎默认的投资逻辑:AI的发展速度,本质上取决于GPU供应速度。

这套逻辑并没有错,它也造就了过去几年最耀眼的科技股行情。

但产业的发展往往不会永远停留在同一个瓶颈。当越来越多GPU开始交付、越来越多数据中心投入运营,一个新的问题开始浮出水面:GPU越来越快,但数据却没有更快地抵达GPU。

对于AI训练来说,这不是一个细节,而是效率的核心。

今天一块顶级AI GPU拥有惊人的计算能力,但如果数据无法以同样速度持续送入显存,再强大的芯片也不得不等待。换句话说,真正限制AI训练效率的,已经不仅仅是算力本身,而是数据传输效率。

于是,Memory开始从幕后走到台前。

如果说GPU是AI时代的发动机,那么Memory更像是一条高速公路。

过去几年,所有人都在讨论如何造出更强大的发动机,却很少有人意识到,道路同样需要升级。当GPU算力以近乎指数级增长时,传统DRAM的数据带宽却无法同步提升,两者之间逐渐形成了一道越来越明显的"速度差"。

HBM正是在这样的背景下成为AI基础设施中最重要的一环。

相比传统DRAM,HBM拥有更高的数据带宽、更低的延迟以及更好的能效表现,它的意义已经不只是"更快的内存",而是决定GPU性能能否真正释放的关键组件。从NVIDIA最新一代GPU,到AMD MI系列,再到Google TPU、AWS Trainium,HBM几乎已经成为高性能AI芯片的标准配置。

过去,人们总认为GPU决定AI性能。

如今越来越多工程师开始意识到,没有HBM,再昂贵的GPU也无法发挥全部能力。

资本市场有一句老话:真正赚钱的,往往不是需求最大的公司,而是供给最稀缺的环节。

放在今天的AI产业链,这句话依然成立。

这也是为什么,美光这份财报真正值得关注的,并不是营收数字,而是管理层不断重复的一个判断——HBM需求依然远远超过供给。

这意味着什么?

意味着AI产业并没有进入降温周期,相反,全球科技公司仍然在持续增加AI基础设施投入。对于微软、Meta、亚马逊、Alphabet等云计算巨头而言,新一轮资本开支已经不只是采购更多GPU,而是围绕整个AI服务器重新优化性能。

GPU、Memory、高速网络、先进封装、电力供应、液冷系统……这些过去容易被忽略的环节,如今开始共同决定一套AI集群的最终效率。

这也是为什么,最近一年资本市场关注的重点正在悄悄发生变化。

投资者讨论的不再只是"NVIDIA还能涨多少",而是开始寻找下一个可能出现供需失衡的位置。

GPU之后是谁?

越来越多机构把答案指向了Memory。

事实上,这种变化并非只发生在半导体行业。

每一次技术革命,都会经历类似的过程。

互联网时代,真正稀缺的是带宽;移动互联网时代,真正稀缺的是智能终端;云计算时代,真正稀缺的是数据中心。

而AI时代,随着算力不断提升,真正开始变得稀缺的,是那些能够支撑算力持续运转的基础设施。

从这个角度来看,美光的重要性,已经不仅仅是一家存储芯片公司。

它更像整个AI产业景气度的一块温度计。

HBM订单是否饱满、交付周期是否延长、供需关系是否持续紧张,这些指标甚至比单纯的营收增长,更能够反映未来AI资本开支是否仍在扩张。

市场真正交易的,也从来不是今天的利润,而是明天的产业趋势。

如果说过去两年最大的投资机会来自GPU,那么未来几年,AI产业链的机会很可能会变得更加分散。

Memory、高速互连、交换芯片、先进封装、液冷散热、能源基础设施……越来越多曾经站在聚光灯之外的环节,正在进入资本市场的核心视野。

这意味着,AI投资开始进入一个新的阶段。

市场不再寻找"下一个英伟达",而是在寻找"下一个瓶颈"。

因为产业发展的规律始终如此:当旧瓶颈被解决,新瓶颈就会成为新的价值中心。

对于普通投资者而言,另一个值得关注的变化是,AI资产与数字资产之间的边界正在逐渐模糊。

近年来,美股代币化(Tokenized Stocks)不断发展,越来越多AI产业链核心标的开始以链上交易产品的形式出现,让投资者能够以更加灵活的方式参与全球科技资产的价格波动。

以美光(MU)为例,目前全球领先的加密货币交易平台WEEX也上线了Trading Fi板块为用户提供又一美股交易渠道,其中也包含NVDA、TSLA、AAPL、QQQ、MU

这并不仅仅意味着交易入口的变化,更意味着AI产业趋势与加密金融之间正在形成新的连接。

一边是AI持续推动全球资本向基础设施集中,另一边是区块链不断推动资产数字化和全球化流通。当越来越多现实世界资产(RWA)进入链上市场,投资者对于科技产业的参与方式,也将变得更加开放。

从这个角度来看,AI与Crypto并不是两条平行发展的赛道,它们正在基础设施和金融体系两个层面逐渐交汇。

回头再看这份美光财报,它真正值得记住的,或许并不是营收创新高,也不是盘后股价如何波动。

真正重要的是,它提醒了市场重新思考一个问题:

当GPU逐渐成为AI产业的"标准配置"之后,下一轮竞争还会围绕什么展开?

如果答案真的是Memory,那么今天看到的一切,也许只是这个周期的开始。

AI产业的价值,从来不会停留在同一个环节。它总是在不断解决旧瓶颈,又不断诞生新瓶颈。而对于市场而言,每一次瓶颈的迁移,往往也是新一轮价值重估的起点。

---WEEX Labs

文章来源用户投稿,转载请注明出处:/hangye/64649.html